Hallo, liebe Leserinnen und Leser! In einer Welt, die zunehmend von Technologie und grüner Energie abhängt, spielen seltene Erden eine entscheidende Rolle. Diese Mineralien – eine Gruppe von 17 Elementen wie Neodym, Dysprosium und Lanthan – sind essenziell für die Produktion von Smartphones, Elektroautos, Windturbinen und sogar Militärtechnik. Doch wo liegen die weltweiten Reserven? Ein beeindruckendes Infografik-Bild von Visual Capitalist, basierend auf Daten der U.S. Geological Survey (USGS) aus Januar 2025, gibt uns einen klaren Überblick. Lassen Sie uns das Bild genauer betrachten und die Implikationen diskutieren.

Ein Blick auf das Infografik-Bild

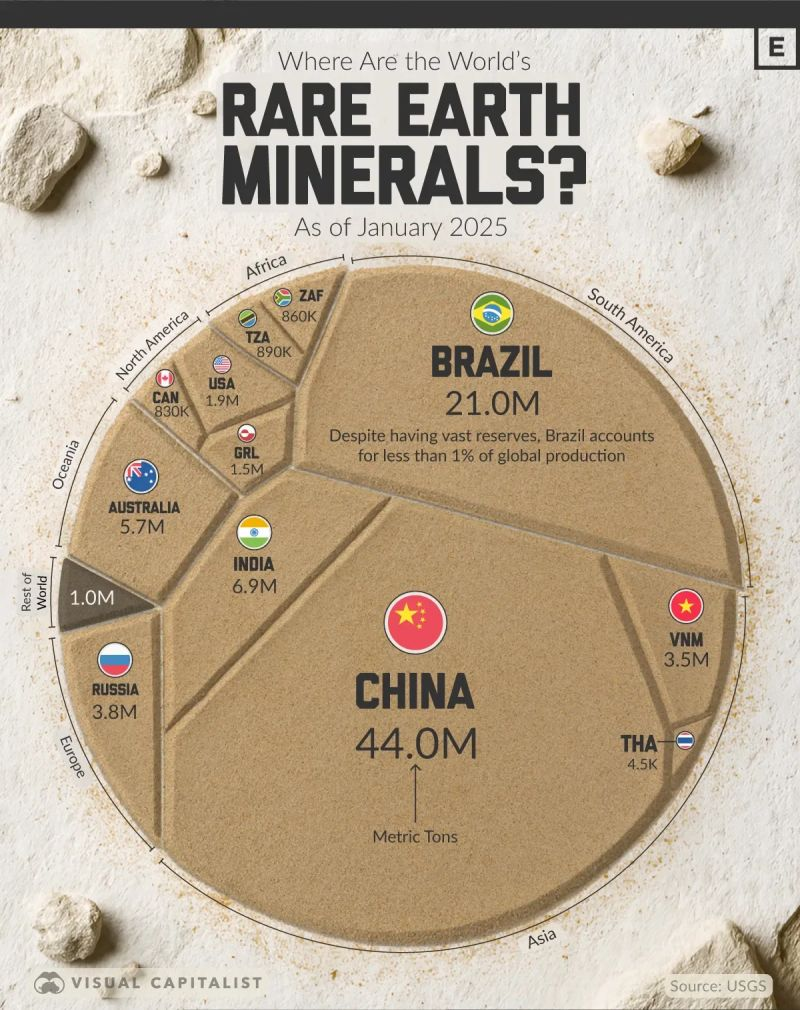

Das Bild zeigt eine kreisförmige Darstellung der globalen Reserven an seltenen Erden (in metrischen Tonnen REO-Äquivalent, also Rare Earth Oxides). Es unterstreicht die extreme Konzentration: China dominiert mit 44 Millionen Tonnen – fast die Hälfte des weltweiten Bestands. Brasilien folgt mit 21 Millionen Tonnen, obwohl es trotz riesiger Vorkommen weniger als 1 % der globalen Produktion ausmacht. Weitere Länder wie Indien (6,9 Millionen), Australien (5,7 Millionen), Russland (3,8 Millionen), Vietnam (3,5 Millionen) und Thailand (4,5 Millionen) teilen sich den Rest. Die USA kommen auf 1,9 Millionen Tonnen, während kleinere Spieler wie Kanada (830.000 Tonnen), Grönland (1,5 Millionen), Südafrika (860.000 Tonnen) und Tansania (890.000 Tonnen) ebenfalls erwähnt werden. Der „Rest der Welt“ macht nur 1 Million Tonnen aus.

Diese Visualisierung macht klar: Die Reserven sind geographisch hochkonzentriert, vor allem in Asien und Südamerika. Europa und Nordamerika fallen weit zurück, was geopolitische Spannungen schürt.

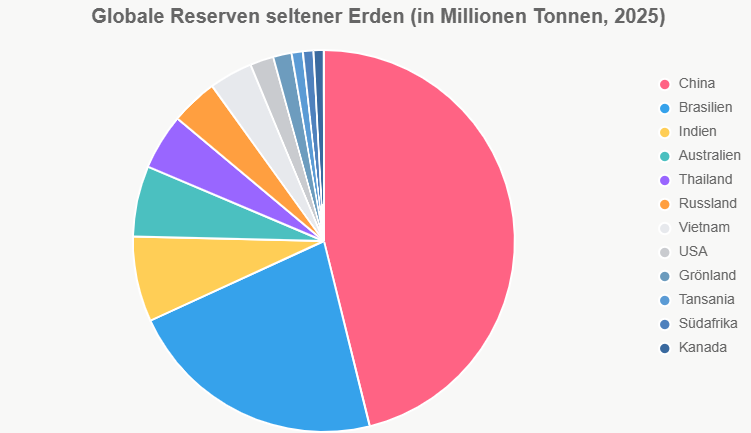

Um die Verteilung noch anschaulicher zu machen, hier eine interaktive Tortendiagramm-Darstellung basierend auf den USGS-Daten:

Die Gesamtweltreserven belaufen sich auf über 90 Millionen Tonnen, wobei Schätzungen variieren können, da neue Entdeckungen oder technologische Fortschritte die Zahlen beeinflussen.

Warum sind seltene Erden so wichtig?

Seltene Erden sind nicht wirklich „selten“ – sie kommen in der Erdkruste häufiger vor als Gold oder Platin. Das Problem liegt in ihrer Gewinnung: Die Mineralien sind oft in geringen Konzentrationen verteilt und ihre Extraktion ist umweltbelastend und teuer. Dennoch sind sie unverzichtbar für die Energiewende. Neodym-Magnete treiben Elektromotoren an, Cer für Katalysatoren und Europium für Bildschirme. Ohne sie gäbe es keine effizienten Windkraftanlagen oder Batterien für E-Autos.

Laut USGS hat die globale Nachfrage in den letzten Jahren zugenommen, getrieben durch den Boom erneuerbarer Energien und Elektronik. Im Jahr 2024 betrug die weltweite Produktion rund 300.000 Tonnen, wobei China allein 70 % davon übernahm. Das macht die Abhängigkeit von einem einzigen Land zu einem Risiko – denken Sie an Handelskriege oder Exportbeschränkungen, wie China sie 2010 bereits verhängt hat.

Geopolitische Implikationen: Die Suche nach Diversifikation

Das Bild wirft ein Schlaglicht auf ein drängendes Problem: Die Dominanz Chinas. Während Peking seine Reserven nutzt, um in der Wertschöpfungskette vorne zu liegen (von Bergbau bis Raffination), suchen Westen und andere Regionen nach Alternativen. Die USA haben ihre Reserven auf 1,9 Millionen Tonnen revidiert und investieren in Projekte wie das Mountain Pass Mine in Kalifornien. Australien, als zweitgrößter Produzent, expandiert mit Unternehmen wie Lynas Rare Earths.

In Europa und den USA gibt es Initiativen wie die EU Critical Raw Materials Act, die Diversifikation fördert. Brasilien, trotz seiner riesigen Reserven, produziert wenig – hier könnten Investitionen in Infrastruktur und Umweltschutz helfen. Interessant: Grönland und Tansania haben Potenzial, aber politische und ökologische Hürden bremsen die Entwicklung.

Bis Ende 2025 hat sich wenig geändert: Die USGS-Daten aus Januar bleiben aktuell, mit leichten Revisionen basierend auf Regierungs- und Unternehmensberichten. Dennoch warnen Experten: Bis 2030 könnte die Nachfrage die Produktion um 40 % übersteigen, was Preissprünge und Engpässe auslösen könnte.

Fazit: Zeit für nachhaltige Strategien

Das Infografik-Bild von Visual Capitalist ist mehr als nur eine schöne Grafik – es ist ein Weckruf. Die Konzentration der Reserven unterstreicht die Notwendigkeit globaler Kooperation, Recycling (aktuell nur 1 % der seltenen Erden werden recycelt) und alternativer Technologien. Für Investoren und Politiker bedeutet das: Diversifizieren oder riskieren. Was denken Sie? Sollten wir mehr in heimische Förderung investieren, oder ist Recycling der Schlüssel?

Teilen Sie Ihre Gedanken in den Kommentaren! Und folgen Sie für mehr Insights zu Rohstoffen und Nachhaltigkeit.

⚠️ Disclaimer: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Alle Angaben ohne Gewähr. Vergangene Performance ist kein Indikator für zukünftige Ergebnisse.