Der Tagesschau-Artikel „Ist das Eigenheim der größte finanzielle Fehler?“ hat die Debatte angeheizt, indem er argumentiert, dass Aktien und ETFs oft bessere Renditen bieten als ein selbstgenutztes Eigenheim. Experten wie Gerd Kommer betonen Opportunitätskosten und fehlenden Cashflow. Doch ist das die ganze Wahrheit? In diesem Artikel werfe ich eine Gegenstimme ein und zeige, warum ein Eigenheim – insbesondere in Deutschland – eine starke Säule der Altersvorsorge sein kann. Basierend auf aktuellen Daten und Studien erläutere ich die Vorteile, inklusive Leverage-Effekt, emotionaler Sicherheit und steuerlicher Aspekte, und vergleiche es fair mit Wertpapieren wie ETFs.

Das Vertrauen der Deutschen: Eigenheim bleibt Favorit

Trotz volatiler Märkte genießt das Eigenheim in Deutschland höchstes Vertrauen als Altersvorsorge. Laut einer Umfrage der HDI-Versicherungen sehen 28% der Berufstätigen Aktien positiv, aber Investitionen ins Eigenheim übertrumpfen das. Eine Studie zeigt, dass drei von vier Sparern auf Wohneigentum setzen. Warum? Es bietet Stabilität und Unabhängigkeit im Alter – keine Mieterhöhungen oder Kündigungen mehr.

Quelle: dasinvestment.com

3 von 4 Sparern setzen aufs Eigenheim | DAS INVESTMENT

Diese Infografik illustriert, wie viele Deutsche das Eigenheim als beste Geldanlage und Altersvorsorge betrachten.

Die Renditefrage: Leverage macht den Unterschied

Während ETFs langfristig 6-9% Rendite bringen können, profitieren Immobilien vom Fremdkapitalhebel. Bei einem Kauf mit Kredit (z.B. 50.000 € Eigenkapital für 300.000 € Immobilie) kann eine 3% Wertsteigerung zu 18% Eigenkapitalrendite führen – deutlich mehr als bei ETFs. Historisch lagen Immobilienrenditen in Deutschland bei 1-4% real, aber mit Leverage und Mieteinnahmen (bei Vermietung) übertreffen sie oft Aktien.

Ein Beispiel: Über 30 Jahre baut ein Eigenheim durch Tilgung Vermögen auf, während Mieter Miete zahlen, ohne Eigentum zu erwerben. Studien zeigen, dass Eigentümer vermögender in Rente gehen.

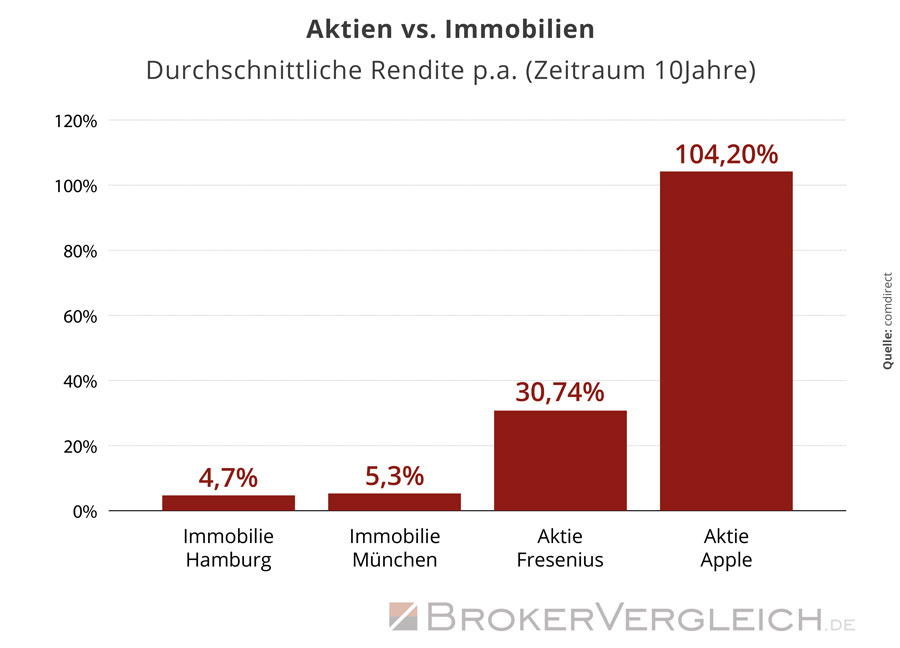

Quelle: brokervergleich.de

Aktien oder Immobilien – welche Anlageklasse ist besser?

Dieser Chart vergleicht Renditen: Beachten Sie, dass bei Berücksichtigung von Leverage Immobilien wettbewerbsfähig sind.

Vorteile des Eigenheims: Mehr als nur Finanzen

Ein Eigenheim zwingt zum Sparen durch Kreditraten und bietet Inflationsschutz, da Immobilienwerte mit der Inflation steigen. Im Alter: Mietfrei wohnen, mehr Rente zum Leben. Zudem steuerliche Vorteile wie Absetzbarkeit von Zinsen und Förderungen (z.B. Bausparverträge). Für Vermieter: Mieteinnahmen als passives Einkommen, das ETFs ergänzt.

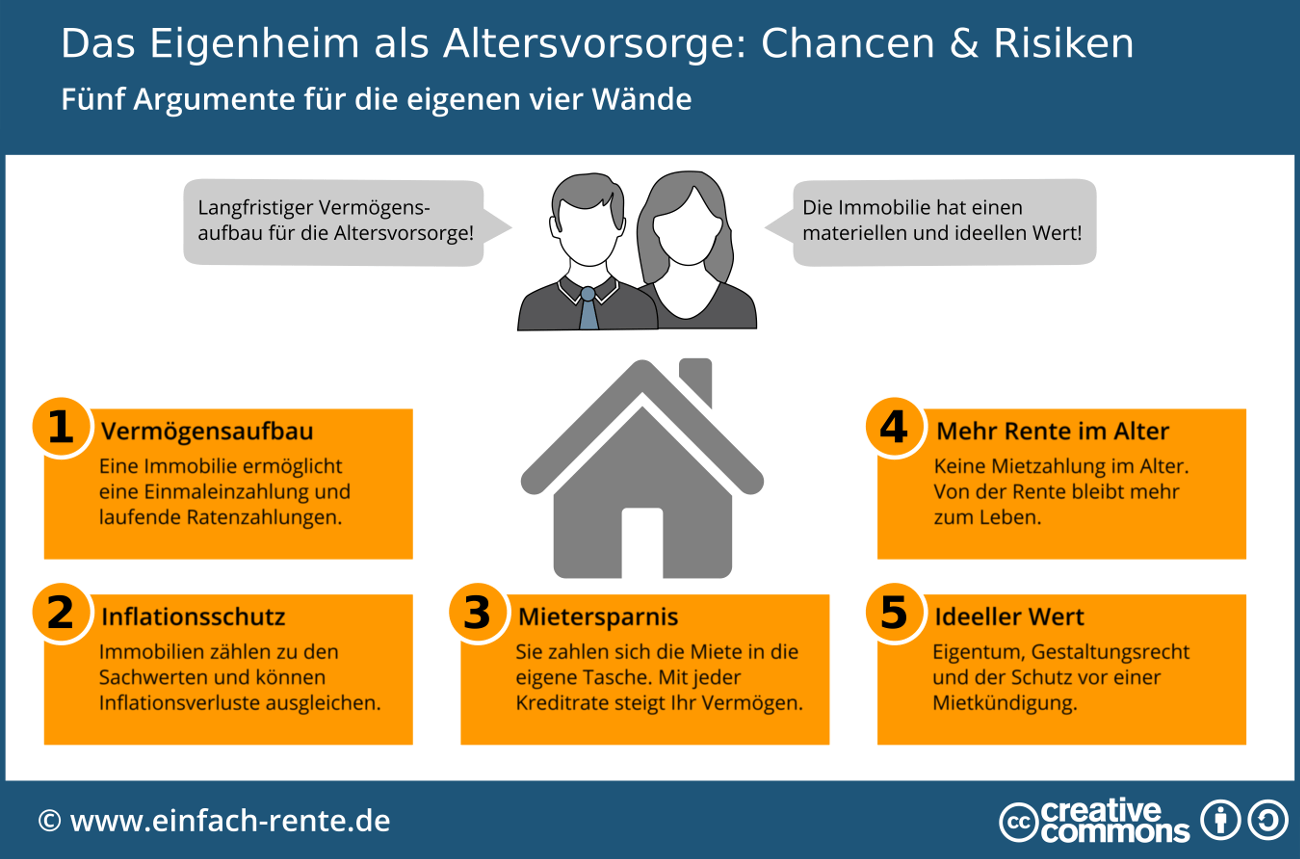

- Vermögensaufbau: Einmalzahlung und laufende Raten bauen Eigenkapital auf.

- Inflationsschutz: Immobilien zählen zu den Sachwerten.

- Mieterersparnis: Die „Miete“ fließt in die eigene Tasche.

- Ideeller Wert: Eigentum, Gestaltungsfreiheit und Schutz vor Kündigung.

Quelle: einfach-rente.de

Sind Immobilien als Altersvorsorge sinnvoll?

Diese Infografik fasst die Chancen eines Eigenheims als Altersvorsorge zusammen.

Nuancen: Wann ETFs ergänzen oder überlegen sind

Nicht jeder sollte kaufen: Bei kurzer Haltedauer oder hohem Risiko (z.B. Jobwechsel) sind ETFs flexibler. Immobilien bergen Klumpenrisiko, während ETFs diversifiziert sind. Tipp: Kombinieren Sie beides – Eigenheim für Stabilität, ETFs für Wachstum. Für Fortgeschrittene: Nutzen Sie Optionshandel auf REIT-ETFs, um Immobilienexposure ohne physischen Kauf zu gewinnen.

Fazit: Eigenheim als smarte Basis für finanzielle Freiheit

Die Tagesschau hat Punkte, aber ignoriert oft den Leverage und die emotionale Sicherheit eines Eigenheims. Es ist risikoarm, renditestark bei Leverage und bietet Unabhängigkeit. Ergänzen Sie mit ETFs für Diversifikation. Starten Sie mit einer Beratung – ob Kauf oder Sparplan. In volatilen Zeiten ist Beton Gold wert!

Haftungsausschluss: Die auf dieser Website, insbesondere auf manuel360finanz.de, bereitgestellten Inhalte und Informationen dienen ausschließlich allgemeinen Informations- und Unterhaltungszwecken. Sie stellen keine Anlageberatung, Finanzberatung, Steuerberatung oder rechtliche Beratung dar und ersetzen keine professionelle Beratung durch qualifizierte Fachleute. Die hier genannten Meinungen, Analysen und Empfehlungen zu Aktien, ETFs, Optionshandel oder anderen Finanzthemen basieren auf öffentlich verfügbaren Daten und persönlichen Einschätzungen des Autors und sind nicht als Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzprodukten zu verstehen.

Es wird keine Garantie für die Richtigkeit, Vollständigkeit oder Aktualität der Informationen übernommen. Jede Anlageentscheidung birgt Risiken, und vergangene Renditen sind kein Indikator für zukünftige Ergebnisse. Der Autor und die Website-Betreiber haften nicht für Verluste oder Schäden, die aus der Nutzung der hier bereitgestellten Informationen entstehen. Es wird empfohlen, vor jeder Anlageentscheidung einen unabhängigen Finanzberater oder Steuerberater zu konsultieren und eigene Recherchen durchzuführen.

© 2026 Manuel360Finanz.de | Alle Rechte vorbehalten.

⚠️ Disclaimer: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Alle Angaben ohne Gewähr. Vergangene Performance ist kein Indikator für zukünftige Ergebnisse.