Japanische Staatsanleihen in der Krise: Rekord-Schlechte Liquidität – Was bedeutet das global?

23. Januar 2026 | Von Manuel Grotz

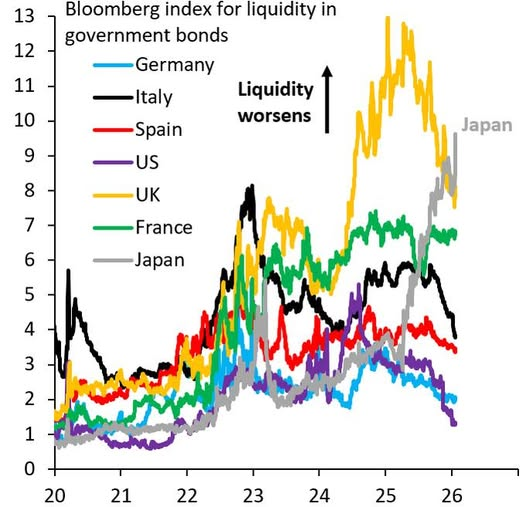

Der japanische Staatsanleihenmarkt (JGBs) erlebt Anfang 2026 eine dramatische Verschlechterung der Liquidität – und das in einem Ausmaß, das selbst erfahrene Marktteilnehmer alarmiert. Ein Blick auf den Bloomberg Liquidity Index zeigt: Während USA, Deutschland, Frankreich & Co. weiterhin solide liquide bleiben, explodiert der Index für Japan auf Rekordniveau.

Was steckt dahinter? Und droht ein globaler Spillover? Hier die aktuelle Analyse.

Der Chart im Fokus: Bloomberg Liquidity Index für Staatsanleihen

Der folgende Chart (basierend auf Bloomberg-Daten bis Januar 2026) zeigt die Entwicklung der Liquidität in ausgewählten Staatsanleihenmärkten seit 2020. Ein höherer Wert = schlechtere Liquidität (größere Abweichungen der Renditen, breitere Spreads, geringere Handelsvolumina).

Klar erkennbar: Nur Japan (gelb/grau) schießt seit Ende 2025 senkrecht nach oben – auf Werte jenseits von 9–13 Punkten. Die anderen Märkte (USA lila, Deutschland blau, Frankreich grün etc.) bleiben bei 2–4 Punkten relativ stabil.

Was passiert gerade in Japan? Die Hauptursachen

- Buyers‘ Strike & Fiskalpanik: Premierministerin Sanae Takaichi kündigt vor der Snap-Wahl am 8. Februar 2026 Steuersenkungen (u. a. Mehrwertsteuer auf Lebensmittel) und höhere Ausgaben an – das Ende der „exzessiven Sparpolitik“. Märkte rechnen plötzlich mit massiv höheren Defiziten in einem Land mit bereits >250 % Schuldenquote.

- BoJ-QT & Normalisierung: Die Bank of Japan reduziert ihre massiven Anleihekäufe (Quantitative Tightening), was den Markt ohne den „ewigen Käufer“ entblößt.

- Technische Faktoren: Schwache Auktionen (z. B. 20-Jahres-Anleihe), Carry-Trade-Unwind (Yen leiht man günstig → investiert anderswo), und schwindende Nachfrage von Banken/Versicherern.

- Konsequenz: Nur 280 Mio. USD Umsatz reichten aus, um einen 41-Mrd.-USD-Wertverlust auszulösen. 30- und 40-Jahres-JGBs schossen auf >4 % Rendite – Rekord seit Einführung der 40-Jahres-Laufzeit.

Bewertung: Wie kritisch ist die Situation?

| Aspekt | Bewertung | Kommentar |

|---|---|---|

| Dramatik des japanischen Ausreißers | Sehr hoch – systemisches Warnsignal | Rekordhoher Liquidity Index, 30/40-Jahres-Renditen >4 %, Buyers‘ Strike |

| Vergleich zu anderen Ländern | Japan isoliert extrem | USA, DE, FR bleiben liquide → kein globaler Bond-Crash (noch) |

| Globale Auswirkungen | Bisher begrenzt, aber potenziell wachsend | Carry-Trade-Unwind, Druck auf US-Treasuries & Bunds, Yen-Schwäche |

| Risiko für Anleger | Hoch bei JGB/Yen-Exposure Mittel bei global Fixed Income |

Flash-Crash-Risiken in Super-Long-JGBs, aber Westmärkte stabil |

| Gesamtbewertung | Japan-First-Krise mit Spillover-Potenzial | Canary in the Coal Mine für Fiskalübertreibungen in Hochschuldenländern |

Fazit: Japan als Warnschuss – aber (noch) kein globaler Crash

Der Chart ist alarmierend – aber fokussiert. Japans Staatsanleihenmarkt steckt in einer akuten Liquiditäts- und Fiskalkrise, getrieben durch Wahlkampf-Populismus und das Ende der ultralockeren Geldpolitik. Die westlichen Märkte bleiben jedoch liquide und geordnet.

Für Anleger bedeutet das: Diversifikation ist wichtiger denn je. Wer stark in Yen-Carry oder japanische Long-Bonds exponiert ist, sollte Risiken prüfen. Global gesehen mahnt die Situation: Hohe Schulden + populistische Fiskalpolitik können Märkte auch in „sicheren“ Ländern erschüttern.

⚠️ Disclaimer: Dieser Artikel dient ausschließlich Informationszwecken und stellt keine Anlageberatung dar. Alle Angaben ohne Gewähr. Vergangene Performance ist kein Indikator für zukünftige Ergebnisse.