In einem aktuellen Beitrag weist der Bund der Steuerzahler darauf hin, dass der Bund bis 2029 mehr als 850 Milliarden Euro neue Schulden aufnehmen werde und die steigenden Zinszahlungen einen immer größeren Teil der Steuereinnahmen auffressen. Die Kernaussage: Für Bildung, Digitalisierung und andere Zukunftsaufgaben bleibe kaum noch Geld übrig, weil die Zinsen alle Mehreinnahmen auffressen.

Das ist ein wichtiges Thema – aber wie so oft liegt die Wahrheit zwischen berechtigter Warnung und vereinfachender Zuspitzung. Es lohnt sich, genauer hinzuschauen: Was sagen die Zahlen? Wo ist der Hinweis auf die Zinslast berechtigt – und wo greift die Argumentation zu kurz?

1. Ja: Schulden sind nicht „zum Nulltarif“

Viele Jahre konnte der deutsche Staat sich quasi zinslos verschulden. In dieser Phase entstand die Illusion, Staatskredite seien im Prinzip kostenlos. Diese Zeiten sind vorbei:

- Steigende Leitzinsen der Notenbanken verteuern neue Anleihen.

- Alte, hochvolumige Nullzinsanleihen laufen aus und müssen zu höheren Zinsen refinanziert werden.

- Der Bund muss ab Mitte der 2020er-Jahre zweistellige Milliardenbeträge allein für Zinsen einplanen.

Insofern hat der Bund der Steuerzahler mit einem Punkt recht: Wer Schulden macht, muss Zinsen zahlen. Das sollte in der politischen Debatte wieder stärker bewusst werden – gerade nach einer langen Nullzinsphase.

2. Aber: Zinsen „fressen“ nicht automatisch alle Steuereinnahmen

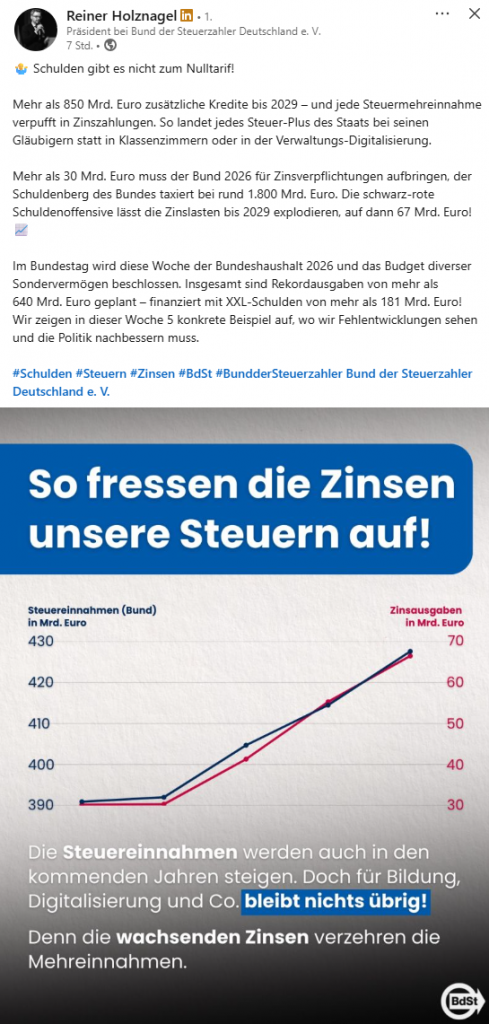

Die Grafik „So fressen die Zinsen unsere Steuern auf“ suggeriert, dass steigende Zinsen praktisch jeden Spielraum für andere Ausgaben zunichtemachen. Das ist so pauschal jedoch irreführend:

- Die Zinsquote des Bundes – also Zinsausgaben im Verhältnis zu den Gesamtausgaben – liegt trotz Anstiegs weiterhin deutlich unter den Niveaus der 1990er- und frühen 2000er-Jahre.

- Die Steuereinnahmen steigen ebenfalls, nicht nur die Zinsen. Entscheidend ist daher, wie sich Zinsausgaben relativ zu den Gesamtausgaben und zum BIP entwickeln.

- Politisch unangenehme Botschaft: Auch ohne Schulden- und Zinsanstieg gäbe es harte Verteilungskonflikte – beispielsweise durch demografische Lasten, Renten, Gesundheit und Verteidigung.

Es stimmt also: Die Zinslast wird spürbar zunehmen. Aber daraus abzuleiten, dass „für Bildung, Digitalisierung und Co. nichts übrig bleibt“, ist zu kurz gedacht. Vielmehr stellt sich die Frage, welche Prioritäten der Staat innerhalb seines Budgets setzt.

3. Das eigentliche Problem: Jahrzehnte schlechte Prioritätensetzung

Statt nur auf die Zinsen zu zeigen, lohnt ein ehrlicher Blick auf die politische Praxis der letzten Jahrzehnte:

- In den Nullzinsjahren wurden viele Gelegenheiten für günstige Zukunftsinvestitionen verpasst: Infrastruktur, Brücken, Schiene, digitale Verwaltung, Energieversorgung.

- Gleichzeitig wuchsen konsumtive Ausgaben, Sozialleistungen und Subventionen stark an.

- Strukturelle Reformen – etwa bei Steuersystem, Bürokratie, Renten und Verwaltung – wurden immer wieder verschoben.

Das Ergebnis ist eine ungünstige Kombination aus Investitionsstau und hoher Ausgabenbasis. Der Aufschwung der vergangenen Jahre wurde nicht genutzt, um den Staat langfristig robuster aufzustellen. Jetzt kommt die Zinswende – und legt diese Versäumnisse offen.

4. Gute vs. schlechte Schulden: Wofür geben wir das Geld aus?

Die Diskussion des Bundes der Steuerzahler blendet einen entscheidenden Unterschied aus: Nicht jede Schuldenaufnahme ist per se schlecht.

- Schlechte Schulden sind Kredite, mit denen laufende konsumtive Ausgaben finanziert werden, die keine nachhaltige Rendite bringen.

- Gute Schulden dagegen sind Investitionen in Infrastruktur, Bildung, Forschung, Digitalisierung und Energie, die Wachstum, Produktivität und zukünftige Steuereinnahmen erhöhen.

Wenn wir über Zinsen reden, müssen wir also gleichzeitig fragen: Was haben wir mit dem aufgenommenen Geld erreicht?

Werden Milliarden in kurzfristige Programme, teure Bürokratien oder wenig wirksame Subventionen gesteckt, ist Kritik absolut berechtigt. Werden sie hingegen in Projekte investiert, die langfristig Nutzen bringen, sind Zinsen ein Teil der Renditeberechnung – nicht per se ein Problem.

5. Schuldenbremse allein löst das Problem nicht

Aus der berechtigten Warnung vor steigenden Zinsen wird oft schnell die Forderung: „Schuldenbremse verschärfen, Ausgaben einfrieren, keine Kredite mehr!“

Doch eine starre Schuldenbremse hat gleich mehrere Tücken:

- Sie unterscheidet zu wenig zwischen konsumtiven Ausgaben und Investitionen.

- Sie ist oft prozyklisch: In Krisen, wenn Investitionen nötig wären, wird besonders hart gebremst.

- Sie verleitet dazu, notwendige Reformen (z. B. beim Steuersystem oder bei ineffizienten Subventionen) immer wieder aufzuschieben.

Wer ernsthaft über Zinslast und Staatsfinanzen sprechen will, kommt ohne eine Reform der Ausgabenstruktur nicht aus:

- Welche Programme bringen langfristig Nutzen, welche nicht?

- Wo lässt sich Bürokratie abbauen?

- Wie schaffen wir es, dass jeder zusätzliche Euro in Projekte mit realer Wirkung fließt?

6. Was aus dem Beitrag trotzdem zu lernen ist

Trotz aller Kritik am Alarmismus des Slogans enthält der Beitrag von Reiner Holznagel einen wichtigen Hinweis: Die Zeit der quasi kostenlosen Verschuldung ist vorbei – und das muss Konsequenzen für die Haushaltspolitik haben.

Konkrete Lehren könnten sein:

- Schuldenaufnahme klar begrenzen und an Investitionskriterien koppeln.

- Steuereinnahmen nicht als Blankoscheck verstehen, sondern als Anlass, Strukturen zu modernisieren.

- Transparenter machen, wie hoch Zinsausgaben sind und wofür in der Vergangenheit Kredite verwendet wurden.

Damit würde aus der reinen Schuldendebatte eine ehrliche Prioritäten- und Effizienzdebatte – und genau die braucht es.

Fazit: Zinsen sind ein Symptom – nicht die Ursache

Die Botschaft „So fressen die Zinsen unsere Steuern auf“ ist einprägsam, trifft aber nur einen Teil der Wahrheit. Steigende Zinsausgaben sind vor allem ein Symptom jahrzehntelanger politischer Versäumnisse: zu wenig Zukunftsinvestitionen, zu viel konsumtive Ausgaben, zu wenig Mut zu Reformen.

Statt nur vor Schulden zu warnen, sollten wir fragen:

- Wo investieren wir sinnvoll in die Zukunft?

- Wo verschwenden wir Geld in Strukturen, die keinen Mehrwert schaffen?

- Wie gestalten wir Regeln so, dass sie solide Finanzen und notwendige Investitionen ermöglichen?

Zinsen sind der Preis der Vergangenheit. Die entscheidende Frage ist, ob die Politik jetzt den Mut hat, die Zukunft besser zu gestalten – mit klaren Prioritäten, effizienteren Strukturen und einer ehrlichen Debatte darüber, wofür wir unser Steuergeld wirklich einsetzen wollen.

Hinweis: Dieser Beitrag stellt keine steuerliche oder rechtliche Beratung dar, sondern eine wirtschaftspolitische Einordnung der aktuellen Diskussion rund um Staatsverschuldung und Zinslast.